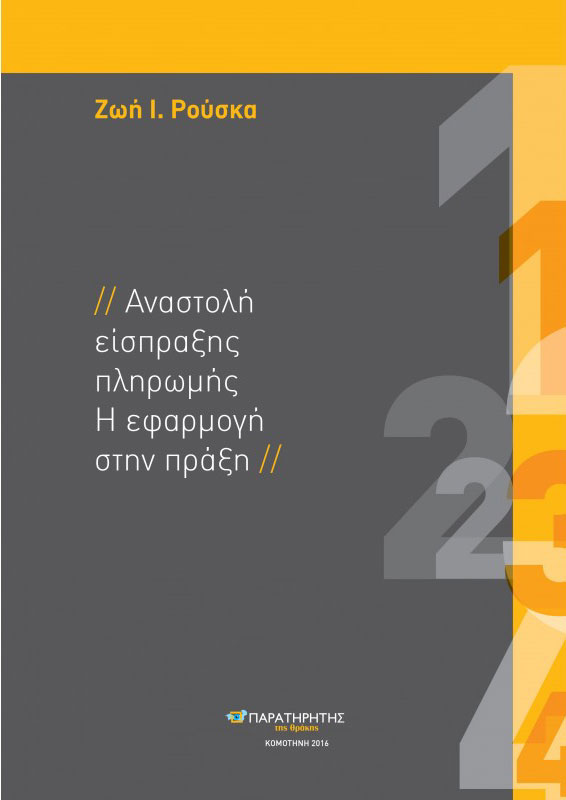

Παρουσιαστηκε στο Polis Αrt Café στην Αθηνα το βιβλιο της Ζωης Ρουσκα «Αναστολη εισπραξης πληρωμης- Η εφαρμογη στην πραξη»

Παρουσιάστηκε την Τετάρτη 8 Νοεμβρίου στην Αθήνα στο Polis Αrt Café το βιβλίο της Ζωής Ρούσκα, «Αναστολή είσπραξης πληρωμής- Η εφαρμογή στην πράξη», που εξέδωσαν στην Κομοτηνή οι εκδόσεις «Παρατηρητής της Θράκης».

Για το βιβλίο μίλησαν οι:

– Βασίλης Κουγέας, Καθηγητής Εθνικού και Ευρωπαϊκού Δικαίου στο Πάντειο Πανεπιστήμιο Αντιπρύτανης Παντείου

– Σοφία Σεχπερίδου, Διευθύντρια Ηλεκτρονικής Διακυβέρνησης Ανεξάρτητης Αρχής Δημοσίων Εσόδων

– Παναγιώτης Περάκης, Μέλος Διοικητικού Συμβουλίου Δ.Σ., Υποψήφιος

Πρόεδρος Δικηγορικού Συλλόγου και η

– Χρυσαφούλα Αυγερινού, Αντιπρόεδρος Νομικού Συμβουλίου Κράτους, οι ομιλίες των οποίων φιλοξενούνται ακολούθως.

Σημειωτέον ότι αποσπάσματα από το βιβλίο διάβασε ο ποιητής, εξάδελφος της συγγραφέως, Γιώργος Ρούσκας. Την εκδήλωση συντόνισε η Νατάσσα Βαφειάδου, δημοσιογράφος και εκδότρια της εφημερίδας μας και παρακολούθησε πλήθος συναδέλφων της συγγραφέως, νομικών και φίλων, μεταξύ δε των παρευρισκομένων ήταν και ο βουλευτής της ΝΔ, κ. Νίκος Δένδιας.

«Το πόνημα της Ζωής Ρούσκα αποτελεί ένα εγχειρίδιο προσωρινής διοικητικής δικαστικής προστασίας, μοναδικό στο είδος του»

Η Ζωή Ρούσκα, πτυχιούχος του Τμήματος Πολιτικών Επιστημών της Π.Α.Σ.Π.Ε., της Νομικής Σχολής του Δημοκρίτειου Πανεπιστημίου Θράκης και με διδακτορικό δίπλωμα στο Φορολογικό Δίκαιο, διαπραγματεύεται στην παρούσα έκδοση ένα ιδιαίτερα σημαντικό ζήτημα, αυτό της αναστολής εισπράξεως πληρωμής οφειλών, που εντάσσεται στο πεδίο της προσωρινής ένδικης προστασίας. Η επαγγελματική σταδιοδρομία της συγγραφέως σε καίριες θέσεις του δημοσίου τομέα καταδεικνύουν ότι η ενασχόλησή της, με αυτό το δυσχερές κατά την εφαρμογή του στην πράξη ζήτημα, δεν ήταν τυχαία.

Αυτές ακριβώς οι δυσχέρειες της εφαρμογής του θεσμού επιβάλλουν την ανάπτυξη δυναμικών και ευέλικτων χειρισμών προκειμένου να καθίσταται εφικτός ο σκοπός του νομοθέτη. Στην προσέγγιση αυτή επιχειρεί με επιτυχία η Ζωή Ρούσκα. Σε ένα περιβάλλον οικονομικής κρίσης όπως η σημερινή, ο φορολογούμενος έχει ανάγκη όσο ποτέ από μια αποτελεσματική δικαστική προστασία και ιδιαίτερα από την αμεσότητα που προσφέρει η προσωρινή δικαστική προστασία. Τα λαμβανόμενα στο πλαίσιό της σχετικά μέτρα, πριν απ την έναρξη της κύριας διαγνωστικής δίκης, στοχεύουν στην αντιμετώπιση ή αποτροπή ορισμένου επικειμένου κινδύνου ή στην άμεση ικανοποίηση ανάγκης, αμέσως και πριν από την έκδοση αποφάσεως κατά τη διαγνωστική διαδικασία, που έχει ως σκοπό την εξασφάλιση της παροχής οριστικής προστασίας. Όπως επισημαίνει χαρακτηριστικά η συγγραφεύς, ο μηχανισμός της προσωρινής προστασίας είναι ανθρωποκεντρικός, αποσκοπεί στην καλύτερη δυνατή προστασία του ατόμου σε μια κοινωνία, η οποία διέπεται από κανόνες Δικαίου και προϋποθέτει ποιοτική και πλήρη απόδοση της δικαιοσύνης.

Η έννοια ποιοτική αναφέρεται στη θωράκιση των δικαιωμάτων του πολίτη, η οποία επιτυγχάνεται με την ομαλή και άμεση απονομή της δικαιοσύνης, ενώ πλήρης, γιατί λειτουργεί άμεσα και συμπληρωματικά προς την απονομή της οριστικής δικαστικής προστασίας. Η προσωρινή προστασία επιδιώκει να αποτρέψει βλάβες σε βάρος εννόμων συμφερόντων των θιγομένων, να αποτρέψει αυθαιρεσίες της Διοίκησης και να θωρακίσει τα δικαιώματα των φορολογουμένων, ουσιαστικοποιώντας την έννοια της δικαιοσύνης.

Η συγγραφεύς εξετάζει το ισχύον νομικό πλαίσιο του θεσμού, χωρίς να αγνοεί την ιστορική του εξέλιξη και αναλύει σε βάθος ζητήματα όπως η προσωρινή προστασία στην πολιτική και στη διοικητική δίκη, το έννομο συμφέρον στη διαδικασία προσωρινής προστασίας και στην ακυρωτική δίκη. Εξετάζει τις προϋποθέσεις και τη διαδικασία χορήγησης της αναστολής εισπράξεως και εκθέτει ιδιαίτερα αξιόλογες προτάσεις για τη βελτίωση του θεσμού.

Όπως οι περισσότεροι γνωρίζουμε, η «προσωρινή προστασία» είναι ένας σύγχρονος θεσμός απονομής της δικαιοσύνης, ο οποίος αποδίδει πλήρη προστασία στον οφειλέτη, καθ' όλο το διάστημα της εκκρεμοδικίας, εφόσον βέβαια χορηγηθεί. Στο πλαίσιο αυτό, το πόνημα της κ. Ρούσκα αποτελεί ένα εγχειρίδιο προσωρινής διοικητικής δικαστικής προστασίας, μοναδικό στο είδος του. Περιγράφει τη διαδικασία του θεσμού, καταγράφοντας τις συγκεκριμένες προϋποθέσεις αλλά και τα κριτήρια ‒τα οποία με πολλή προσοχή κατηγοριοποιούνται‒ βάσει των οποίων επιτυγχάνεται η αναστολή είσπραξης. Δεν μένει όμως μόνο εκεί. Περιέχει σχέδια και συγκεκριμένα υποδείγματα αιτήσεων, ώστε να βοηθηθεί ο νομικός ή ο λογιστής, στην έγκαιρη, σύννομη και ορθή προάσπιση του πελάτη του, που αντιμετωπίζει πρόβλημα εξυπηρέτησης των χρεών του, αν όχι και επιβίωσης, διασφαλίζοντας παράλληλα και το «πραγματικό» της περίπτωσης ώστε ούτε ο οφειλέτης να ευεργετηθεί αν δεν συντρέχουν σαφείς και αντικειμενικές προϋποθέσεις, ούτε η Πολιτεία να φανεί αυστηρότερη είτε επιεικέστερη, παρά μόνον δίκαιη. Πρόκειται για ένα θέμα ευαίσθητο, σε δύσκολους καιρούς, μια δυσμενής συγκυρία, μα εδώ είναι που χρειαζόμαστε ανθρώπους με γνώση, τόλμη και επίγνωση, ώστε να οδηγηθεί το παρόν σε ένα καλύτερο μέλλον.

Σ αυτή τη λογική αυτή προσανατολισμένο, το βιβλίο ετούτο είναι ένα πρωτότυπο, τολμηρό πνευματικό έργο, που ενσωματώνει τη συμπυκνωμένη εμπειρία της συγγραφέως από την καθημερινή φορολογική πρακτική. Το έργο της Ζωής Ρούσκα, ανταποκρινόμενο πλήρως στις προϋποθέσεις μιας επιστημονικής προσέγγισης του θεσμού αλλά και των προβλημάτων που ανακύπτουν από την εφαρμογή του στην πράξη, πιστεύω πως θα συμβάλλει αποτελεσματικά στον εκσυγχρονισμό της προσωρινής δικαστικής προστασίας.

Εύχομαι να είναι καλοτάξιδο, βοηθώντας και τις Φορολογικές Αρχές αλλά και τους έχοντες τεκμηριωμένα αδυναμία πληρωμής, να έρθουν σε μια δίκαιη και με ανθρώπινα μέτρα ισορροπία, ώστε και τα δικαιώματα του Κράτους να διασφαλίζονται αλλά και η πορεία των ανθρώπων που βρέθηκαν σε δεινή οικονομική θέση να μην οδηγηθεί σε τερματισμό αλλά σε οράματα πεδίων επιβίωσης.

Όλα είναι ζήτημα θέλησης και τόλμης. Ο Αννίβας, προσπαθώντας να διασχίσει τις Άλπεις, λέγεται ότι είπε: «Αut viam inveniam aut faciam», δηλαδή «ή θα τον βρούμε το δρόμο ή θα τον φτιάξουμε». Το βιβλίο αυτό, μας δείχνει πώς θα συνθέσουμε το δρόμο πρόσβασης στην «προσωρινή προστασία.

Ο καθηγητής Βασίλης Κουγέας, «φοιτητής» της Ελένης Αρβελέρ και του Σπύρου Ασδραχά

Ο Βασίλης Κουγέας σπούδασε Νομικά στο Αριστοτέλειο Πανεπιστήμιο Θεσσαλονίκης και Δημόσια Διοίκηση στο Πάντειο Πανεπιστήμιο. Παρακολούθησε μαθήματα Ευρωπαϊκού Δικαίου στο Πανεπιστήμιο U.L.B. των Βρυξελλών και έκανε μεταπτυχιακές σπουδές Ιστορίας στο Πανεπιστήμιο Paris I Panthéon-Sorbonne με την Ελένη Αρβελέρ και τον Σπύρο Ασδραχά.

Το 1979 προσελήφθη ως επιστημονικός συνεργάτης στην «Πάντειο Ανωτάτη Σχολή Πολιτικών και Κοινωνικών Επιστημών» (Α΄ έδρα Διοικητικού Δικαίου-Τμήμα Δημόσιας Διοίκησης) και το 1986 αναγορεύθηκε διδάκτορας με άριστα από το ίδιο Πανεπιστήμιο (θέμα διατριβής « Η συμμετοχή του Ελεγκτικού Συνεδρίου στις εσωτερικές λειτουργίες της δημόσιας διοίκησης»).

Το 2010 εξελέγη καθηγητής στο Γενικό Τμήμα Δικαίου του Παντείου Πανεπιστημίου με γνωστικό αντικείμενο «Δημόσιο Λογιστικό Δίκαιο και Ευρωπαϊκό Δημοσιονομικό Δίκαιο» και από το 2013 εντάχθηκε στο Τμήμα Δημόσιας Διοίκησης. Διετέλεσε Πρόεδρος του Γενικού Τμήματος Δικαίου (2009-12) και επί σειρά ετών Διευθυντής του Τομέα Δημοσίου Δικαίου.

Από το 1977 μέχρι το 2012 εργάσθηκε ως δικηγόρος (Δ.Σ.Α.).

Το επιστημονικό ερευνητικό και συγγραφικό του έργο (μονογραφίες, μελέτες άρθρα και κώδικες) αναπτύσσεται στο πεδίο του Δημοσιονομικού (εθνικού και ευρωπαϊκού) και του Φορολογικού Δικαίου με κύριους άξονες τον έλεγχο της δημόσιας διαχείρισης και την προβληματική της νομιμοποίησης της δημοσιονομικής δραστηριότητας του κράτους, την δημοσιονομική οργάνωση και λειτουργίες της Ευρωπαϊκής Ένωσης.

Είναι υπεύθυνος διδασκαλίας των προπτυχιακών μαθημάτων «Δημοσιονομικό Δίκαιο», «Εθνικό και Ευρωπαϊκό Δημοσιονομικό Δίκαιο», «Εθνικό και Ευρωπαϊκό Φορολογικό Δίκαιο» (Τμήμα Δημόσιας Διοίκησης) και του μεταπτυχιακού μαθήματος «Δημοσιονομική οργάνωση και λειτουργίες της Ευρωπαϊκής Ένωσης» στο Π.Μ.Σ. Εθνική και Ενωσιακή Διοίκηση του Τμήματος Δημόσιας Διοίκησης. Κατά την περίοδο 2004- 2012 δίδαξε τα μαθήματα «Κοινοτικό Φορολογικό Δίκαιο» και «Ευρωπαϊκό Δημοσιονομικό Δίκαιο» στο Μεταπτυχιακό Πρόγραμμα Σπουδών «Δίκαιο και Ευρωπαϊκή Ενοποίηση» του Γενικού Τμήματος Δικαίου.

Είναι Διευθυντής του Ευρωπαϊκού Κέντρου Δημοσιονομικών Μελετών του Τμήματος Δημόσιας Διοίκησης και μέλος του Κέντρου Ανάλυσης Δημόσιας Πολιτικής και Θεσμών (Πάντειο Πανεπιστήμιο).

Μεταξύ άλλων, διετέλεσε επιστημονικός συνεργάτης της Γενικής Συνομοσπονδίας Εργατών Ελλάδος, μέλος της Επιτροπής αναμόρφωσης του Δημόσιου Λογιστικού των Ο.Τ.Α. (Υπουργείο Εσωτερικών, 2002), μέλος της Εξεταστικής Επιτροπής του Α.Σ.Ε.Π. (1998,2004), μέλος της Επιτροπής παρακολούθησης θεμάτων αναπτυξιακής συνεργασίας (Υπουργείο Εξωτερικών, 2003), μέλος της Επιτροπής αναθεώρησης του Κώδικα Δημόσιου Λογιστικού (Υπουργείο Οικονομικών, 2010) και αξιολογητής στο Ι.Κ.Υ. (Μητρώο Αξιολογητών – υποψηφιότητες υποτροφιών για μεταπτυχιακές σπουδές και διδακτορικά).

Στο πλαίσιο διοικητικών καθηκόντων του στο Πάντειο Πανεπιστήμιο, μεταξύ άλλων, συμμετείχε ως μέλος στη Σύγκλητο, στην Επιτροπή Ερευνών, στη Νομική Επιτροπή, στην Επιτροπή Προμηθειών, σε Επιτροπές Παραλαβής Υλικού και Έργων κ.α.

Είναι μέλος της επιστημονικής επιτροπής του περιοδικού «Θεωρία και πράξη Διοικητικού Δικαίου».

Από το 1986 είναι μέλος της Εταιρείας Συγγραφέων.

«Με τις προτάσεις της συγγραφέως, ευελπιστώ ότι θα υπάρξει βελτίωση και εκσυγχρονισμός του θεσμού της αναστολής Είσπραξης, διαφάνεια και ευρυθμότερη λειτουργία ενός Κράτους Δικαίου»

Με τη κ. Ζωή Ρούσκα, Οικονομική Επιθεωρήτρια συνεργαστήκαμε σε διάφορες θέσεις στο πρώην Υπουργείο Οικονομικών και τώρα ΑΑΔΕ. Θεωρώ ότι η συνεργασία μας ήταν εποικοδομητική και αποτελεσματική.

Από νωρίς είχαμε αντιληφτεί την ανάγκη της αυτοματοποίησης των διαδικασιών της ΑΑΔΕ, η οποία συμβάλλει στη αποτελεσματικότητα του φορέα και στη διευκόλυνση της ροής εργασίας των συναδέλφων της ΑΑΔΕ. Περισσότερο, όμως τη γνώρισα μέσα από το συγγραφικό της έργο, το βιβλίο αυτό που παρουσιάζεται σήμερα, το οποίο πέρα από το φορολογικό ενδιαφέρον του, ασχολείται με το νομικό πλαίσιο της αναστολής είσπραξης, την οποία αναλύει σε βάθος, και θεωρητικά και πρακτικά. Για παράδειγμα, το ένδικο μέσο της ενδικοφανούς προσφυγής ή του δικογράφου της αίτησης αναστολής στην ενδικοφανή προσφυγή, τα οποία βρίσκονται στη διαδικασία της αυτοματοποίησης, μας βοηθούν να κατανοήσουμε με επάρκεια το νομικό μέρος της υπόθεσης.

Ξεφυλλίζοντας το βιβλίο αντιλαμβάνεται κανείς ότι η προσωρινή προστασία είναι ένας σύγχρονος θεσμός, ο οποίος νομιμοποιεί τον οφειλέτη σε όλο το διάστημα της εκκρεμοδικίας της κύριας δίκης. Καταγράφει τις προϋποθέσεις με βάση τις οποίες το αρμόδιο όργανο σε κάθε περίπτωση εξετάζει τη σχέση της προσβληθείσης πράξης με την ενδικοφανή προσφυγή και την αίτηση αναστολής, όπως επίσης και ο δικαστής τη σχέση δικαστικής προσφυγής και αίτησης, διαδικασίες με τις οποίες επιτυγχάνεται η νομιμοποίηση του οφειλέτη. Με τα σχέδια των αιτήσεων, τα οποία συγκεκριμένα και απτά δίδει η συγγραφέας στο τέλος του βιβλίου της, επιτρέπει στον διοικούμενο να διατυπώσει νόμιμους λόγους ‒με βάση πάντοτε τις διατάξεις‒ προκειμένου να μπορέσει να αποδείξει την πρόκληση ανεπανόρθωτης βλάβης, η οποία συνιστά βασικό λόγο χορήγησης της αναστολής και της νομιμοποίησής του.

Το βιβλίο έχει κυρίως πρακτικό ενδιαφέρον διότι κατηγοριοποιεί τα κριτήρια πρόκλησης της ανεπανόρθωτης βλάβης και συμβάλλει στην τεκμηρίωση της αίτησης της αναστολής είσπραξης για την επιτυχή της έκβαση, τόσο σε επίπεδο διοικητικής διαδικασίας, όσο και σε επίπεδο προσωρινής δικαστικής προστασίας.

Στα πλαίσια της επιστημονικής προσέγγισης του θεσμού της αναστολής είσπραξης, που επιχείρησε η συγγραφέας, έδωσε σημασία στην τεκμηρίωση της έννοιας του εννόμου συμφέροντος. Γιατί; Διότι αυτό, είναι απαραίτητη προϋπόθεση για την χορήγηση της αίτησης αναστολής. Το έννομο συμφέρον, όπως με σαφήνεια περιγράφεται στο βιβλίο, προσδιορίζεται ως προς τις προϋποθέσεις του τόσο στη διοικητική όσο και στη δικαστική προσωρινή προστασία. Συμβάλλει στο να αντιληφθεί με σαφήνεια ο ενδιαφερόμενος σε ποιες περιπτώσεις δικαιούται να υποβάλει αίτηση αναστολής με θετικό αποτέλεσμα και σε ποιες όχι, έτσι ώστε στη θετική περίπτωση να σπεύσει και να ενεργήσει ορθά και αποτελεσματικά, αλλά και στην αρνητική περίπτωση, να μην τρέφει άσκοπα ελπίδες αλλά και να μην ταλαιπωρεί τις υπηρεσίες ούτε να ταλαιπωρείται άδικα και ο ίδιος.

Οι προϋποθέσεις του εννόμου συμφέροντος μας ενδιαφέρουν άλλωστε και μηχανογραφικά. Επειδή αυτός είναι ένας τομέας στον οποίο διαθέτω εξειδίκευση, θέλω να τονίσω ότι το ζήτημα αυτό αποτελεί βασικό στοιχείο για την αυτοματοποίηση της διοικητικής αλλά και δικαστικής προσωρινής προστασίας. Επιπλέον, η κατανόηση του θεωρητικού και πρακτικού μέρους της αναστολής είσπραξης, θα βοηθήσει τον αναγνώστη, τον επαγγελματία, τον μεταπτυχιακό φοιτητή, το νέο δικηγόρο να αντιμετωπίσει επαρκώς τα προβλήματα της επιστημονικής καθημερινότητας, τα οποία τον απασχολούν και έχουν φυσικά σοβαρές πρακτικές επιπτώσεις για τον ίδιο ή για τον πελάτη του.

Το βιβλίο, ασχολείται επίσης με τον προσδιορισμό της ανεπανόρθωτης βλάβης, η οποία μας ενδιαφέρει διότι εκεί μπορεί να θεμελιωθεί η αναστολή είσπραξης, προκειμένου να επιτευχθεί η προσωρινή δικαστική προστασία.

Μέσα από τη μελέτη του βιβλίου, διαφαίνεται ότι η συγγραφέας εν τέλει προσεγγίζει επιστημονικά το θεσμό της αναστολής είσπραξης και εξηγεί επίσης νομικά τη διαδικασία βεβαίωσης των οφειλών κατά την προσωρινή προστασία σε συνδυασμό με την αυτοματοποίηση η οποία είναι απαραίτητο να επιτευχθεί.

Με τις προτάσεις της, οι οποίες εκτιμώ ότι είναι υλοποιήσιμες, ευελπιστώ ότι θα υπάρξει βελτίωση και εκσυγχρονισμός του θεσμού της αναστολής Είσπραξης, διαφάνεια και ευρυθμότερη λειτουργία ενός Κράτους Δικαίου, το οποίο όλοι ονειρευόμαστε και πολλοί από εμάς στην αίθουσα αυτή πασχίζουμε γι’ αυτό.

Η Ζωή Ρούσκα, το έκανε και γραπτώς με το βιβλίο της. Ας είναι καλοτάξιδο!

«Σύγγραμμα απαραίτητο για τη Φορολογική Διοίκηση, καθώς και για κάθε νομικό και ερμηνευτή κυρίως του Φορολογικού Δικαίου»

Δέχθηκα ευχαρίστως την τιμητική πρόσκληση της κ. Ζωής Ρούσκα να είμαι σήμερα μεταξύ αυτών που παρουσιάζουν το βιβλίο της «Αναστολή είσπραξης πληρωμής-Η εφαρμογή στην πράξη», παρά τον υπερβολικό φόρτο εργασίας, που έχω στο Νομικό Συμβούλιο του Κράτους. Και τούτο, γιατί ήμουν σίγουρη, όπως και επαληθεύτηκα, με τις εξειδικευμένες σπουδές που έχει κάνει κυρίως στο Φορολογικό Δίκαιο, αλλά και τη μεγάλη εμπειρία που έχει αποκτήσει κατά την επαγγελματική της σταδιοδρομία σε καίριες θέσεις του Υπουργείου Οικονομικών, ότι πρόκειται για μια σπουδαία μελέτη πάνω σε ένα σημαντικό θεσμό. Ούτως ή άλλως θα μελετούσα το βιβλίο της, αφ’ ενός μεν διότι το αντικείμενό του με είχε απασχολήσει πολύ τα οχτώ χρόνια που υπηρετούσα σαν Προϊσταμένη (μέχρι τον 4ο του 2012) στο τότε Ειδικό Νομικό Γραφείο Φορολογίας του Ν.Σ.Κ. και σε επίπεδο γνωμοδοτικό, αφ’ ετέρου διότι πρόκειται για ένα ζωντανό αντικείμενο, που αφορά, όχι μόνο τους νομικούς, αλλά και κάθε φορολογούμενο πολίτη. Και πράγματι, όπως ορθά και ρητά αναφέρει η συγγραφεύς: «Με τη διαδικασία της αναστολής εισπράξεως αντιμετωπίζεται ο κατασταλτικός μηχανισμός της Φορολογούσας Αρχής. Συνέπεια αυτού είναι η ενίσχυση της θέσης του φορολογούμενου απέναντι στην κρατική εξουσία και η συνέχιση της τυχόν επιχειρηματικής δραστηριότητας του αιτούντος την αναστολή, με την τήρηση της διαδικασίας αναστολής είσπραξης, η οποία σε περίπτωση μη εφαρμογής του θεσμού θα σήμαινε διακοπή λειτουργίας της επιχείρησης….» και με άλλες ανεπανόρθωτες επιπτώσεις, φυσικά.

Πάντα υποστηρίζω ότι ένας σωστός μελετητής και ερμηνευτής ενός νομικού θεσμού ή προβλήματος θα πρέπει εκτός από τις ισχύουσες τώρα διατάξεις να ανευρίσκει τι ίσχυε κατά το κρίσιμο χρονικό διάστημα, πολύ δε περισσότερο στο Φορολογικό Δίκαιο, αλλά και την ιστορική εξέλιξη του θεσμού, την τυχόν συνταγματική θεμελίωση αυτού, ή τυχόν θεμελίωση αυτού στο ενωσιακό δίκαιο, τη σχέση του θεσμού αυτού με όμοιους σε άλλους κλάδους δικαίου και στη συνέχεια, αφού βρει τον σκοπό θεσπίσεως αυτού στις σχετικές αιτιολογικές εκθέσεις και στα πρακτικά συζητήσεων της Βουλής, να κάνει θεωρητική προσέγγιση αυτού με παραπομπές στη βιβλιογραφία και να ολοκληρώσει την έρευνά του με παραπομπές στη νομολογία των Δικαστηρίων και στις γνωμοδοτήσεις του Ν.Σ.Κ. Τέλος, να ασχοληθεί με την πρακτική εφαρμογή αυτού. Χαίρομαι που διαπίστωσα ότι η κ. Ρούσκα τα περιλαμβάνει όλα αυτά στο βιβλίο της και τα αναλύει στα πρώτο, δεύτερο και τρίτο μέρος αυτού με επιμονή και σφαιρικότητα.

Στο πρώτο εισαγωγικό μέρος, μεταξύ άλλων, μας υπενθυμίζει ότι ο θεσμός, καθιερώθηκε το 1978 με το άρθρο 3 του Ν.820/1978 και αναφέρει όλη την ιστορική εξέλιξη του θεσμού καθώς και συγκρίνει την αναστολή είσπραξης με την αναστολή εκτέλεσης της πράξης κατ’ άρθρο 73 του ΚΕΔΕ, με παραπομπές στη βιβλιογραφία, σε γν. Ν.Σ.Κ. και κυρίως σε Π.Ο.Λ., που έχει συγκεντρώσει και που μπορεί να μην θέτουν δίκαιο, πλην εξαιρέσεων, που τότε κατά το Σ.τ.Ε. αποτελούν εκτελεστές πράξεις, δεσμεύουν, όμως τη Διοίκηση.

Στο δεύτερο μέρος αναπτύσσεται το νομικό πλαίσιο του θεσμού, όπου συμπεριλαμβάνεται η συνταγματική θεμελίωση του θεσμού (άρθρ. 20 §1 Σ.), η προσωρινή προστασία στην πολιτική και διοικητική δίκη, ο ρυθμιστικός χαρακτήρας των αποφάσεων αναστολής εισπράξεως, το ισχύον νομικό πλαίσιο, οι διαδικαστικές προϋποθέσεις της αιτήσεως αναστολής, το έννομο συμφέρον, η ανεπανόρθωτη βλάβη, απαραίτητη πλέον προϋπόθεση για τη χορήγηση της αναστολής εισπράξεως και γίνεται κατηγοριοποίηση των κριτηρίων χορηγήσεως αναστολής με παραπομπές ομοίως σε Π.Ο.Λ. και σε πλούσια βιβλιογραφία.

Στο τρίτο μέρος αναπτύσσεται η διαδικασία χορηγήσεως της αναστολής εισπράξεως. Είναι σημαντικό δε ότι σε ιδιαίτερο κεφάλαιο ασχολείται διεξοδικά με τον νέο θεσμό της «άσκησης ενδικοφανούς προσφυγής» ενώπιον της Διεύθυνσης Επίλυσης Διαφορών στην οποία υπόκεινται όλες οι πράξεις που εκδίδονται από τη Φορολογική αρχή από 1/1/2014, με εξαίρεση τις πράξεις κληρονομιών, δωρεών και γονικών παροχών. Πρόκειται, όπως αναφέρει και η συγγραφεύς για ειδική διοικητική διαδικασία. Επίσης, σε άλλο κεφάλαιο, στη συνέχεια, αναλύει σχετικά με τη χορήγηση αναστολής από τη Δ/νση Επίλυσης Διαφορών. Το σημαντικό είναι για τον φορολογούμενο, ότι με την άσκηση της ενδικοφανούς προσφυγής αναστέλλεται η καταβολή ποσοστού 50% του αμφισβητούμενου ποσού της πράξεως, υπό την προϋπόθεση ότι έχει ήδη καταβληθεί το άλλο 50%, ως προς το οποίο ο υπόχρεος δικαιούται να υποβάλει ταυτόχρονα και αίτημα αναστολής του καταβλητέου 50%. Αναφέρεται διεξοδικά στη διαδικασία και στα στοιχεία που συνεκτιμά η Δ/νση και που οδηγούν στην κρίση της περί ανεπανόρθωτης βλάβης ή μη του υπόχρεου. Επίσης, αναπτύσσεται, μεταξύ άλλων, διεξοδικά η δικαστική εφαρμογή του θεσμού με πολλές παραπομπές σε Π.Ο.Λ., βιβλιογραφία και νομολογία των Δικαστηρίων. Αναλύει, ομοίως, και τις αρχές που διέπουν τη δίκη του ενδίκου βοηθήματος της αιτήσεως αναστολής, με κυριότερη αρχή αυτή της συνοπτικότητας, η οποία σημαίνει ταχύτατη απονομή δικαιοσύνης. Όλες αυτές οι αρχές, κατά τη συγγραφέα, αποσκοπούν στη χρυσή τομή της διασφάλισης των δικαιωμάτων του αιτούντος και του καθ’ού.

Στο κεφάλαιο «Δικαστική εφαρμογή του θεσμού» αναφέρεται πλούσια περιπτωσιολογία με ενδιαφέρουσες παραπομπές στη νομολογία του Διοικητικού Πρωτοδικείου Αθηνών. Διαβάζοντας και εγώ πολλές δικαστικές αποφάσεις τέτοιας φύσεως, παρατηρώ ότι, επειδή πλέον ο νομοθέτης θέτει πιο αυστηρές προϋποθέσεις για τη χορήγηση της αναστολής αυτής, προφανώς για να αποφύγει τυχόν καταχρηστική άσκηση της σχετικής αιτήσεως από μερίδα των διοικουμένων, και τα Δικαστήρια, ως είναι επόμενο, χορηγούν πλέον πιο δύσκολα αναστολές και σε λίγες περιπτώσεις αποδεδειγμένης απειλούμενης ανεπανόρθωτης βλάβης, όπως αναλύεται και στο βιβλίο της κ. Ρούσκα.

Η συγγραφεύς, δεν αρκείται σε τυπική παράθεση κειμένων νόμων, εγκυκλίων και δικαστικών αποφάσεων, αλλά λόγω της μεγάλης εμπειρίας κατά την επαγγελματική της απασχόληση σε θέσεις της φορολογικής διοίκησης, διατυπώνει τα συμπεράσματά της, κυρίως δε προτείνει βελτιώσεις του θεσμού, στο τέταρτο μέρος του βιβλίου της. Πρότασή της είναι, η χορήγηση αναστολής εισπράξεως οφειλής, με τον όρο της κατάθεσης εγγυητικής επιστολής (νόμιμα λειτουργούσης στην Ελλάδα) τράπεζας, ειδικά στις καταλογιστικές πράξεις ΦΠΑ και παρακρατουμένων φόρων, λόγω του ότι οι αιτούντες την αίτηση αναστολής, κατά νόμο υπόχρεοι, είχαν εισπράξει το φόρο αυτό από τους καταναλωτές και, επομένως, όφειλαν να τον αποδώσουν άμεσα, σύμφωνα με τις διατάξεις του αρθρ.36 του Ν.3900/2010.

Συμπερασματικά, καταλήγει ότι θα μπορούσε να συντελέσει θετικά στην επιτυχή πρακτική εφαρμογή του μέτρου η εξέταση της επιμήκυνσης της προθεσμίας ασκήσεως της προσφυγής, όπως επίσης και η εισαγωγή διατάξεων για την ουσιαστική εξέταση της αμφισβητουμένης πράξεως από την αρμόδια Υπηρεσία Επίλυσης Διαφορών, προκειμένου να επιλυθούν οι διαφορές σε σύντομες προθεσμίες και να αποσυμφορηθούν τα Διοικητικά Δικαστήρια από υποθέσεις που μπορούν να επιλυθούν σε επίπεδο Φορολογικής Διοίκησης.

Αυτό, που θα πρότεινα και εγώ είναι ο φορολογικός νομοθέτης να προσπαθεί στις περιπτώσεις επιβολής φόρων, προστίμων και γενικά εκδόσεως καταλογιστικών πράξεων, να εξασφαλίζει μία δίκαιη ισορροπία μεταξύ του δημοσίου συμφέροντος, που είναι και συμφέρον όλων μας και του ατομικού συμφέροντος του κάθε φορολογούμενου, φυσικού ή νομικού προσώπου και να καταδεικνύει μεγάλη αυστηρότητα στους αποδεδειγμένα διαπράξαντες μεγάλες φοροδιαφυγές (κυρίως στους έμμεσους φόρους), ως προς τις προϋποθέσεις χορήγησης αναστολής είσπραξης είτε από τη Διοίκηση είτε από τα Δικαστήρια και αντίθετα, να προβλέπει ευνοϊκότερες προϋποθέσεις ως προς φορολογούμενους, όταν εκδίδονται σε βάρος τους καταλογιστικές πράξεις μικρών ποσών, εν αμφιβολία του αρμόδιου οργάνου της Διοίκησης.

Τέλος, το Παράρτημα του βιβλίου είναι πολύ χρήσιμο από πρακτικής απόψεως, διότι παρατίθεται σ’ αυτό το τι έγινε δεκτό, ως προς το αντικείμενό του, με αρκετές αποφάσεις, κυρίως του Δ. Πρ. Αθηνών, καθώς και υποδείγματα αιτήσεως και αποφάσεων για τη χορήγηση αναστολής πληρωμής του ΕΝΦΙΑ 2014.

Καταλήγω με τη διαπίστωση ότι το βιβλίο αυτό, που εμφανώς είναι αποτέλεσμα μεγάλης έρευνας και μεγάλου κόπου, είναι απαραίτητο για τη Φορολογική Διοίκηση, καθώς και για κάθε νομικό και ερμηνευτή κυρίως του Φορολογικού Δικαίου, και συγχαίρω θερμά τη συγγραφέα του κ. Ζωή Ρούσκα!

Πώς επιτυγχάνεται σήμερα η αποφυγή της «ανεπανόρθωτης βλάβης» και πόσο εφικτή είναι η έκδοση εγγυητικής επιστολής από οικονομικά αδυνατούντες;

Στην παρουσίαση του βιβλίου της Ζωής Ρούσκα, μεταξύ των ομιλητών ήταν και ο υποψήφιος πρόεδρος του Δικηγορικού Συλλόγου Αθηνών Παναγιώτης Περάκης με την παράταξη «Ανεξάρτητη πρόταση» και σύνθημα «Αλλάζουμε τη δικηγορία και τον ΔΣΑ».

Ο κ. Περάκης ξεκινώντας την εισήγησή του αναφέρθηκε στην χρησιμότητα του βιβλίου για όλους όσοι ασχολούνται με φορολογικά θέματα, δικαστές, λογιστές, δικηγόρους, φοιτητές, εμμένοντας στην πληρότητα της ενημέρωσης που αυτό προσφέρει για τη διαδικασία της προσωρινής αναστολής είσπραξης πληρωμής και το δικαίωμα της προσωρινής προστασίας. Ο ίδιος επεσήμανε δύο πολύ βασικά θέματα που θίγονται στο βιβλίο, το ζήτημα της ανεπανόρθωτης βλάβης, η αποφυγή της οποίας δεν επιτυγχάνεται πάντοτε λόγω της μεγάλης αυστηρότητας που επιδεικνύεται κατά την αξιολόγηση των προϋποθέσεων εφαρμογής της διαδικασίας της αναστολής είσπραξης, ενώ διατήρησε τις επιφυλάξεις του κατά πόσο είναι δυνατή σήμερα η προτεινόμενη έκδοση εγγυητικής επιστολής για τη διασφάλιση της μη βλάβης του δημοσίου, όταν σήμερα λόγω οικονομικής κρίσης οι αιτούντες προσωρινή δικαστική προστασία είναι συνήθως οικονομικά αδύναμοι.

Τέλος, ο κ. Περάκης εστίασε στις πολλές και συχνές αλλαγές που επήλθαν στο νόμο για την προσωρινή δικαστική προστασία, γεγονός που συνδέεται και με τους αργούς ρυθμούς της δικαστικής λειτουργίας στη χώρα μας, ενώ αναφέρθηκε και στην ανάγκη εναλλακτικών μεθόδων επίλυσης των διαφορών αλλά και στην αναγκαιότητα εισαγωγής των τεχνολογιών πληροφορικής και στον χώρο της δικαιοσύνης.

O Παναγιώτης Περάκης, υποψήφιος πρόεδρος του Δικηγορικού Συλλόγου Αθηνών

Είναι δικηγόρος Αθηνών από το 1990, παρ’ Αρείω Πάγω από το 1998.

Ασκεί ενεργή δικηγορία, δικαστηριακή και συμβουλευτική, σ’ όλους τους κλάδους του δικαίου, κυρίως σε θέματα εταιριών, ιδιωτικών και δημοσίων συμβάσεων, πνευματικής και βιομηχανικής ιδιοκτησίας, δικαίου του ανταγωνισμού κλπ, έχει δε ασχοληθεί και με ειδικότερα θέματα, όπως ζητήματα προστασίας περιβάλλοντος, ανθρωπίνων δικαιωμάτων κ.α. Έχει ή είχε συνεργασία με πανεπιστήμια, ανεξάρτητες Αρχές και επιστημονικά ινστιτούτα, ήταν δε νομικός σύμβουλος του ελληνικού τμήματος της UNICEF.

Παράλληλα με τη δικηγορία, για πολλά χρόνια συμμετείχε ως άμισθος σύμβουλος-ανεξάρτητος εμπειρoγνώμονας σε Νομική Συμβουλευτική Ομάδα της Επιτροπής της Ε.E., στον τομέα των νέων τεχνολογιών της πληροφορίας και της επικοινωνίας (προστασία προσωπικών δεδομένων, ηλεκτρονικό εμπόριο, προστασία προγραμμάτων και βάσεων δεδομένων, καταπολέμηση της εγκληματικότητας στο διαδίκτυο κλπ), ενώ επί σειρά ετών εκλεγόταν Πρόεδρος της Επιτροπής Δικαίου της Ελληνικής Εταιρίας Επιστημόνων Πληροφορικής (ΕΠΥ) και συμμετείχε σε αντίστοιχες ευρωπαϊκές επιτροπές.

Μαζί με την επαγγελματική, διατηρεί και την επιστημονική του δραστηριότητα, με δημοσιεύσεις, συμμετοχή σε επιστημονικές επιτροπές κλπ, σε διάφορα νομικά πεδία, μεταξύ των οποίων και στον τομέα της εξυγίανσης και της διαφάνειας στο χώρο των αθλητικών ανωνύμων εταιριών, έχοντας υπάρξει και μέλος της Επιτροπής Επαγγελματικού Αθλητισμού, από την οποία παραιτήθηκε.

Αρθρογραφεί κατά καιρούς στον τύπο, τόσο για νομικά όσο και γενικότερου ενδιαφέροντος θέματα. Μιλά άριστα Αγγλικά και Γαλλικά.

Η συγγραφέας Ζωή Ρούσκα

Η συγγραφέας του βιβλίου Ζωή Ρούσκα είναι πτυχιούχος του Τμήματος Πολιτικών Επιστημών της Π.Α.Σ.Π.Ε., της Νομικής Σχολής του Δημοκριτείου Πανεπιστημίου Θράκης και με διδακτορικό δίπλωμα στο Φορολογικό Δίκαιο. Η επαγγελματική σταδιοδρομία της έχει σχέση με την διαδρομή της σε καίριες θέσεις του δημόσιου τομέα, όπως της υπεύθυνης του Τμήματος Εσόδων της ΙΣΤ’ ΔΟΥ Αθηνών, της Προϊσταμένης επί πολλά έτη του Δικαστικού Τμήματος της KA ΔΟΥ Αθηνών ως εκτελούσας χρέη Αναπληρώτριας Διευθύντριας στην Οικονομική Επιθεώρηση Αθηνών, ενώ παραμένει Οικονομική Επιθεωρήτρια μέχρι σήμερα, εργαζόμενη ως στέλεχος του Υπουργείου Οικονομικών (Γενική Διεύθυνση Εσωτερικού Ελέγχου της μέχρι πρότινος Γενικής Γραμματείας Δημοσίων Εσόδων και νυν Ανεξάρτητης Αρχής Δημοσίων Εσόδων) και ως συντονίστρια Ομάδας Εργασίας για την καταγραφή των λειτουργιών και διαδικασιών της Φορολογικής Διοίκησης.

Ακολουθήστε το paratiritis-news.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.

Ακολουθήστε το paratiritis-news.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις.